Charges variables, charges fixes

La distinction

entre charges directes et indirectes est une démarche comptable,

conduisant à des calculs arbitraires dans la mesure où il

est décidé de répartir toutes les charges incorporables

entre les coûts. Il est utile, en contrôle de gestion, de faire

une distinction, de caractère économique, entre les charges

variables et les charges fixes.

Les charges de structure (ou charges structurelles)

Ce sont les charges qui sont liées à l'existence même

de l'entreprise, donc à sa capacité de production, et qui,

à technologie fixée, sont stables quel que soit le niveau

d'activité de l'entreprise.

en comptabilité analytique, où la période de calcul

est courte, on peut faire l'hypothèse que la capacité de

production ne se modifie pas et que les charges structurelles sont des

charges fixes.

En longue période, les charges structurelles varient par palier,

chaque passage d'un palier à l'autre correspond à un changement

de structure dans l'entreprise.

Elles comprennent, par exemple, les loyers, les primes d'assurance, les

dotations aux amortissements, les frais administratifs: que l'entreprise

fonctionne ou non, ces charges ne sont pas susceptibles de se modifier

sur une courte période.

Les charges bimestrielles, trimestrielles, semestrielles ou annuelles

sont réparties également entre les différents mois

selon la méthode de l'abonnement des charges.

Les charges opérationnelles

Ce sont les charges "qui varient avec le volume d'activité de l'entreprise,

sans qu'il y ait nécessairement exacte proportionnalité entre

la variation des charges et la variation du volume des produits obtenus"

(PCG 82). Elles sont aussi appelées charges d'activité.

Ces charges opérationnelles constituent des charges variables.

pour simplifier, les comptables les considèrent comme proportionnelles

au chiffre d'affaires, qui mesure l'activité. Dans la réalité,

les charges variables peuvent varier proportionnellement, ou plus proportionnellement,

ou moins proportionnellement à l'activité. Il a été

admis, à la suite d'observations, que lorsqu'on augmente les quantités

d'un facteur de production, le travail par exemple, les autres facteurs

n'étant pas modifiés, il apparaît d'abord une phase

de rendements croissants (= coûts moins que proportionnels), suivie

d'une phase de rendements décroissants (= coûts plus que proportionnels)

Exemples de charges variables

Les consommations de matières sont à peu près proportionnelles

à la production; les commissions des représentants comprennent

généralement une partie fixe et une partie proportionnelle

au CA réalisé. D'autres charges sont variables sans liaison

aussi stricte, comme les matières consommables, l'énergie,

etc....

La notion de coût marginal

Dans une entreprise faisant varier sa production par séries, pour

un niveau de production donné, le coût marginal est égal

au coût de la dernière série fabriquée pour

atteindre ce niveau.

A partir de ce coût marginal de série, peut être

calculé le coût marginal unitaire de la série

en divisant le coût marginal de la série par le nombre d'unités

de ladite série. Si l'entreprise peut faire varier sa production

unité par unité, la série se réduit à

une unité.

Mathématiquement, le coût marginal est une fonction des

quantités produites égale à la dérivée

de la fonction coût total.

Il en résulte que lorsque le minimum du coût moyen est

atteint, le coût marginal lui est égal.

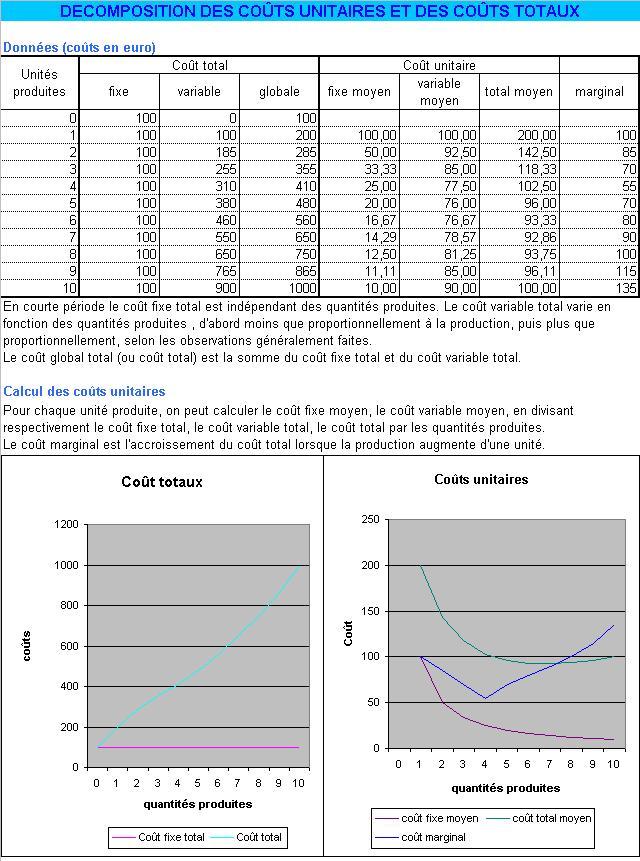

Décomposition des coûts unitaires et des coûts totaux

Ce tableau, vous permettra de calculer l'évolution des coûts

en fonction des quantités produites avec vos propres données.

Des graphiques illustrant ces données évoluent avec vos chiffres.

Si vous utilisez internet explorer, vous pouvez ouvrir ou importer la

feuille excel en cliquant sur l'image, si vous utilisez Netscape Navigator

il vous faudra d'abord ouvrir votre tableur excel, puis ouvrir " www.chez.com/controlegestion/chargesvar.xls

".