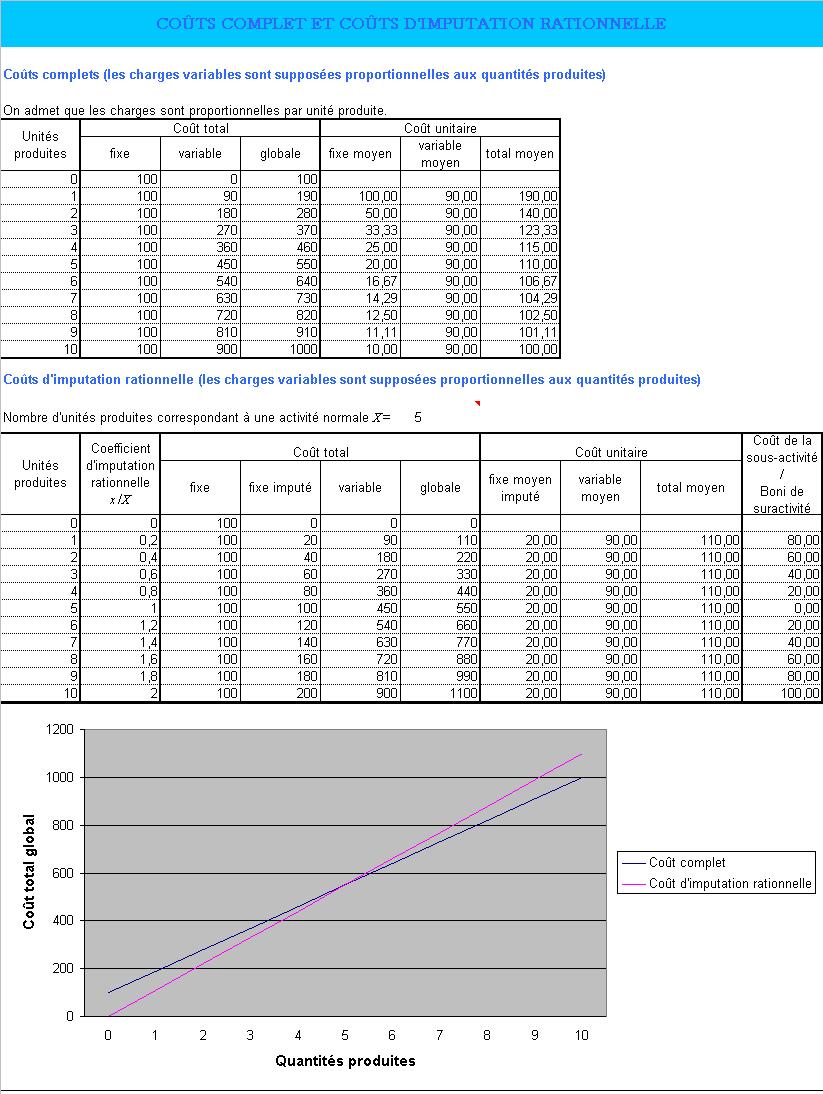

La méthode de l'imputation rationnelle des charges fixes

En supposant,

comme le font les comptables, que les charges variables soient proportionnelles

au volume d'activité, mesuré par les quantités produites

ou le chiffre d'affaires, la méthode de l'imputation rationnelle

des charges fixes a pour objet de neutraliser l'effet des variations d'activité

sur le coût total moyen et de mesurer le coût de la sous-activité,

ou le gain de suractivité.

Si les charges variables sont proportionnelles, le coût total

moyen décroît quand l'activité augmente (et inversement

croît quand l'activité diminue)

Avec un coût fixe total CF, et un coût proportionnel moyen

CPM, le coût total moyen pour une production de x articles

vaut:

Coût total moyen = CPM + Coût fixe

moyen = CPM + CF/x.

Lorsque x croît, CF/x décroît et le

coût total moyen diminue.

Inversement si x décroît, CF/x s'accroît

et le coût total moyen augmente.

Pour obtenir un coût total moyen rationnel, on va le rendre indépendant

de la variation de l'activité, en le rattachant à une activité

X, dite normale, définie préalablement

Coût total moyen rationnel = CPM + CF/X

= CPM + CF/x * x/X

Ainsi, pour obtenir le coût moyen d'imputation rationnelle, on

multiplie le coût fixe moyen (CF/x) par le rapport

activité réelle x / activité

normale x .

Ce rapport est appelé coefficient d'imputation rationnelle.

Comparaison entre le coût global complet (ou coût total

complet) et le coût total global rationnel (ou coût total rationnel)

Ces deux coûts sont obtenus en multipliant respectivement le coût

total moyen et le coût total moyen rationnel

par la production x.

Coût total complet = CPM x + CF

Coût total rationnel = CPM x + CF x/X

( CF x/X représentent les charges fixes imputées

dans l'imputation rationnelle).

Si l'activité réelle x est inférieure à

l'activité normale X, il y a sous activité. Le coût

de la sous activité est la différence entre le coût

total complet et le coût total rationnel

Coût de sous-activité = CPM x + CF - ( CPM x

+ CF x/X ) = CF (1 - x/X )

Si l'activité réelle x est inférieure à

l'activité normale X, il y a sous-activité. Le coût

de la sous activité est la différence entre le coût

total complet et le coût total rationnel

Coût de sous-activité = CPM x + CF - ( CPM x

+ CF x/X ) = CF ( 1 - x/X )

Si l'activité réelle x est supérieure à

l'activité normale X, il y a suractivité. Le boni de

suractivité est la différence entre le coût total

rationnel et le coût total complet

Boni de suractivité = ( CPM x + CF x/X

) - (CPM x + CF) = CF ( x/X - 1 )

Coûts complets et coûts d'imputation rationnelle

Pour ouvrir le tableau, si vous travaillez avec Internet Explorer, cliquez

sur l'image; si vous travaillez avec Netscape Navigator, à partir

du tableur excel sur votre poste, ouvrez le fichier " www.chez.com/controlegestion/imputationratio.xls

".