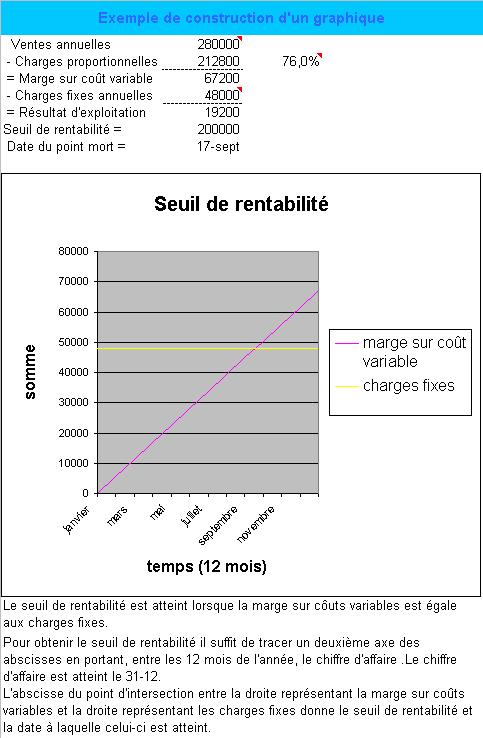

- Lorsque les ventes d'une entreprise augmentent, sans modification de la structure de l'entreprise, le résultat s'accroît.Activité régulière

Si on désigne le pourcentage de marge sur coût variable par m et les charges fixes par F, puisque SR x m -F = 0, on déduitExpression mathématique et calcul du seuil de rentabilité (SR)

Sur un graphique, avec en abscisses le CA et en ordonnée la marge, on trace 2 droites :Détermination graphique

|

Si vous travaillez avec Internet Explorer, cliquez sur l'image pour

ouvrir le tableau , si vous travaillez avec Netscape Navigator, ouvrez

votre tableur excel, puis tapez l'adresse : http://www.chez.com/controlegestion/seuil.xls

|

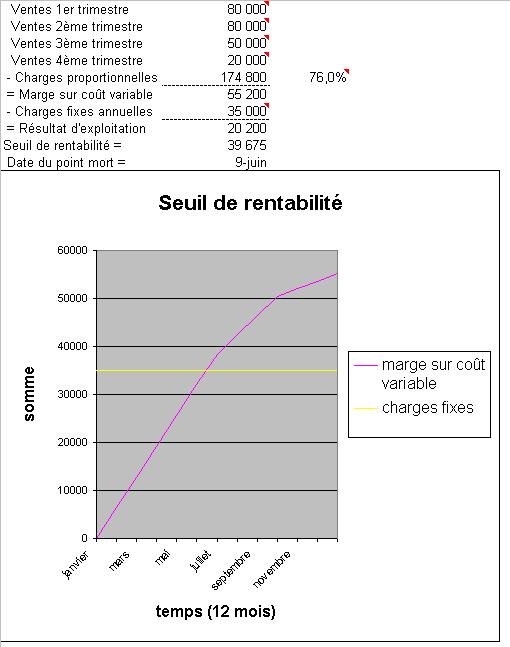

Souvent l'activité de l'entreprise n'est pas régulière en cours d'année. C'est notamment la cas des entreprises à activité saisonnières et des entreprises en expansion rapideActivité irrégulière

|

Si vous travaillez avec Internet Explorer, cliquez sur l'image pour ouvrir le tableau , si vous travaillez avec Netscape Navigator, ouvrez votre tableur excel, puis tapez l'adresse : http://www.chez.com/controlegestion/seuil2.xls |