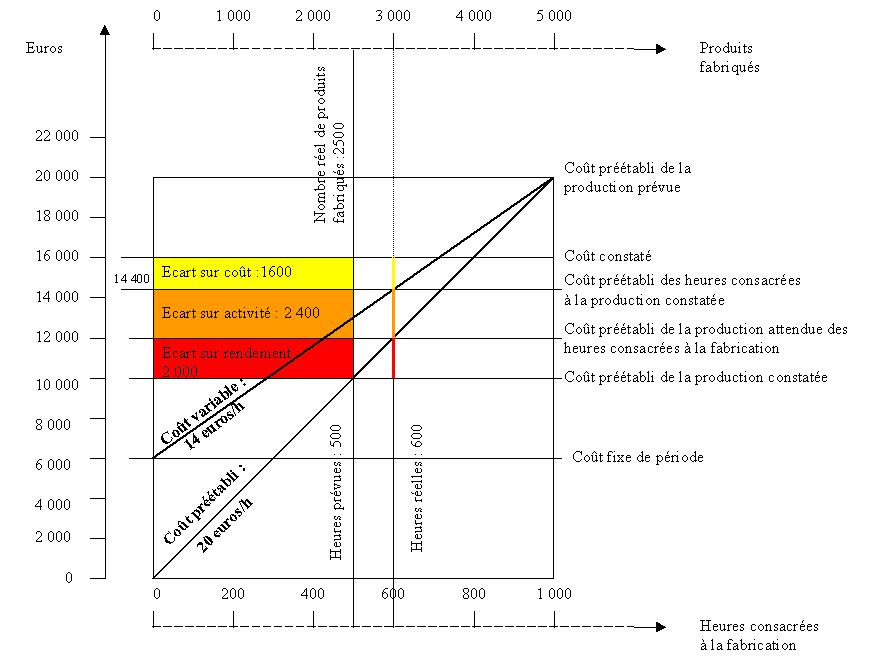

Pour le PCG, cette méthode "consiste à comptabiliser les mouvements de valeurs à l'aide de coûts calculés à l'avance et à enregistrer les écarts résultant de la différence entre les valeurs ainsi dégagées et les valeurs réelles données par la comptabilité".Définition

ÉLÉMENTS Coûts unitaires préétablis Quantités préétablies Matières Étude des coûts d'achat par le service des achats, en liaison avec le service de la comptabilité. Étude technique par le bureau des méthodes. On ajoute aux quantités théoriques un certain pourcentage pour les pertes, gaspillage, rebuts. Main-d'oeuvre directe Estimation par le service du personnel des salaires horaires, compte tenu des charges sociales. Estimation des temps par le bureau des méthodes, en ajoutant aux temps productifs, les temps de réglage, d'entretien et les temps d'inactivité, pour obtenir le temps de présence. Autres charges Calcul des coûts préétablis des unités d'oeuvre généralement à partir d'un budget correspondant à l'activité normale Calcul des quantités d'unités d'oeuvre sur la base de l'activité normale ou activité en plein emploi.

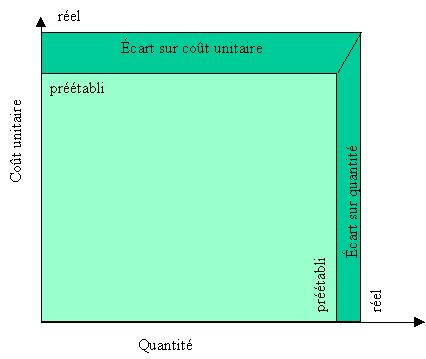

L'écart E1 peut provenir d'une différence entre quantité

réelle et quantité préétablie (Qr-Qp) et d'une

différence entre coût unitaire réel et coût unitaire

préétabli (Cr-Cp).

On met en évidence ces différences en introduisant, dans

l'égalité précédente, une nouvelle valeur :

Quantité réelle x Coût

unitaire préétabli = Qr x

CP .

On en déduit :