Il comprend des charges directes et indirectes :Le contenu du coût de production

Le cycle de production peut être plus ou moins long, les produits finis peuvent être obtenus en plusieurs phases de production avant obtention du produit fini.Les phases du cycle de production

Le coût peut concerner :Le domaine d'application des coûts

On appelle en-cours de production les produits intermédiaires ou finis qui, à la fin d'un mois déterminé ( =en-cours initial), ne sont pas encore achevés.Les en-cours de production

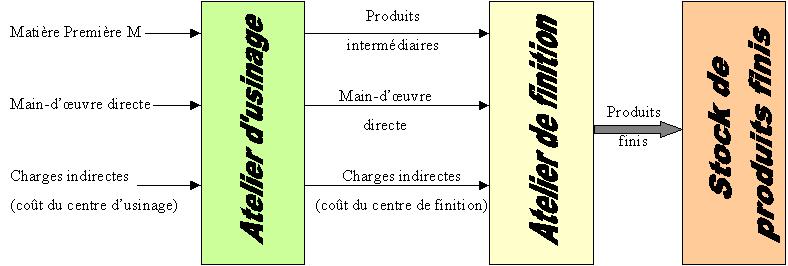

On traite une matière première M dans un atelier d'usinage,

pour obtenir un produit intermédiaire, qui passe, sans stockage,

dans un atelier de finition, pour devenir un produit fini mis en stock

et destiné à la vente.

Charges de production du mois de janvier :

- matière première M consommée : 600 unités

à 62,50 F/u, soit 37 500 F

- main-d'oeuvre directe : Atelier d'usinage 1400 h à

65 F/h, soit 91 000F

Atelier de finition 850 h à 80 F/h, soit 68 000F

Charges indirectes (Cf. tableau d'analyse):

usinage = 74 765F, finition 42 585 F.

Il est sorti 300 produits intermédiaires de l'atelier d'usinage,

qui traités dans l'atelier de finition, ont été mis

en stock de produits finis.

| Matières premières M consommées |

37 500

|

| M-O directe usinage |

91 000

|

| Charges indirectes = Centre d'analyse usinage |

74 765

|

| COÛT DE PRODUCTION TOTAL |

203 265

|

| Coût de production des produits intermédiaires |

203 265

|

| M-O directe finition |

68 000

|

| Charges indirectes = Centre d'analyse finition |

42 585

|

| COÛT DE PRODUCTION TOTAL |

313 850

|